Nam A Bank huy động trái phiếu với lãi suất không dưới 8%/năm

Nam A Bank vừa có văn bản công bố thông tin về kết quả chào bán trái phiếu gửi đến Sở Giao dịch Chứng khoán Hà Nội (HNX).

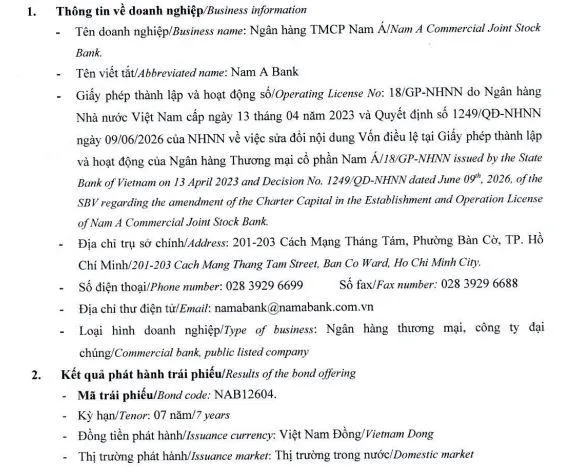

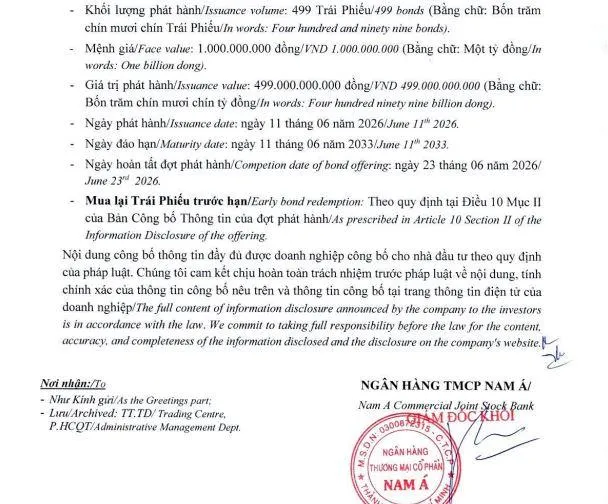

Cụ thể, ngày 11/6/2026, Nam A Bank đã phát hành thành công 499 trái phiếu mã NAB12604 ra thị trường trong nước. Với mệnh giá 1 tỷ đồng/trái phiếu, lô trái phiếu có tổng giá trị phát hành 499 tỷ đồng với kỳ hạn 7 năm, ngày đáo hạn dự kiến là 11/6/2033. Trái phiếu có lãi suất thả nổi 8,5%/năm.

Trước đó, ngày 28/4, Nam A Bank cũng đã phát hành thành công 1.000 trái phiếu mã NAB12603 ra thị trường trong nước. Với mệnh giá 1 tỷ đồng/trái phiếu, lô trái phiếu có tổng giá trị phát hành 1.000 tỷ đồng. Lô trái phiếu của Nam A Bank có lãi suất 8%/năm, kỳ hạn 2 năm, dự kiến đáo hạn ngày 28/4/2028.

Trong khi ngày 15/4, Nam A Bank cũng đã phát hành 400 trái phiếu mã NAB12602, mệnh trái 1 tỷ đồng/trái phiếu, qua đó giá trị phát hành là 400 tỷ đồng. Trái phiếu này có kỳ hạn 7 năm, ngày đáo hạn theo kế hoạch là 15/4/2033. Lãi suất thả nổi 8,5%/năm. Và ngày 31/3/2026, Nam A Bank phát hành thành công lô trái phiếu mã NAB12601 có tổng giá trị phát hành 250 tỷ đồng, kỳ hạn 7 năm, lãi suất thả nổi 8,5%/năm, dự kiến đáo hạn ngày 31/3/2033.

Như vậy, từ tháng 3/2026 đến nay, Nam A Bank đã chào bán thành công 4 lô trái phiếu với lãi suất từ 8%/năm đến 8,5%/năm, qua đó huy động thành công 2.149 tỷ đồng.

Ở chiều ngược lại, Nam A Bank vừa có các văn bản thông báo về kết quả mua lại trái phiếu trước hạn gửi tới HNX.

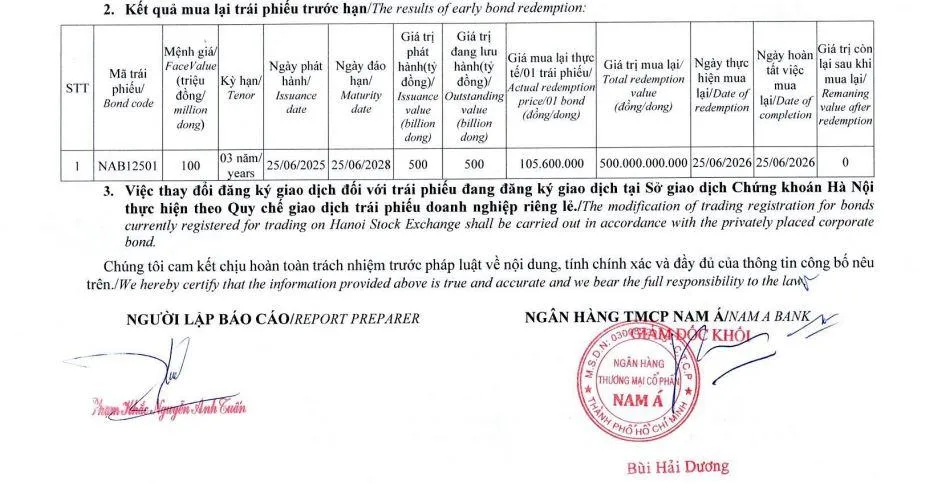

Cụ thể, ngày 25/6/2026, Nam A Bank đã thực hiện mua lại trước hạn toàn bộ lô trái phiếu mã NAB12501, giá trị mua lại thực tế là 105,6 triệu đồng/trái phiếu.

Được biết, lô trái phiếu mã NAB12501 gồm 5.000 trái phiếu có mệnh giá 100 triệu đồng/trái phiếu, tổng giá trị phát hành 500 tỷ đồng, được phát hành từ ngày 25/6/2025, ngày đáo hạn theo kế hoạch là 25/6/2028.

Trước đó, ngày 22/6/2026, Nam A Bank cũng đã thực hiện tất toán sớm 2 lô trái phiếu mã NABL2330004 và NABL2330005, giá trị mua lại thực tế lần lượt là hơn 100,4 triệu đồng/trái phiếu và hơn 100,1 triệu đồng/trái phiếu.

Cả hai lô trái phiếu nêu trên đều được phát hành từ tháng 12/2023, tổng giá trị phát hành 400 tỷ đồng mỗi lô, kỳ hạn 7 năm, dự kiến đáo hạn vào tháng 12/2030. Như vậy, Nam A Bank tất toán sớm 3 lô trái phiếu có tổng giá trị phát hành 1.300 tỷ đồng.

Nam A Bank đẩy mạnh kế hoạch tăng vốn

Bên cạnh huy động vốn từ kênh trái phiếu, Nam A Bank cũng đang đẩy mạnh kế hoạch tăng vốn điều lệ thông qua các phương án phát hành cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu (cổ phiếu thưởng), cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP) và chào bán cổ phiếu riêng lẻ.

Theo đó, Nam A Bank vừa hoàn tất phân phối 100 triệu cổ phiếu ESOP vào ngày 15/6/2026, tương đương 100% lượng cổ phiếu đăng ký phát hành cho 1.775 cán bộ, nhân viên.

Hoàn tất đợt phát hành, Nam A Bank tăng vốn điều lệ từ hơn 20.588 tỷ đồng lên hơn 21.588 tỷ đồng.

Trước đó, ngân hàng này đã hoàn tất một đợt tăng vốn khác đó là phát hành cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu năm 2026.

Cụ thể, kết thúc đợt phát hành ngày 12/5/2026, Nam A Bank đã phân phối thành công hơn 343,1 triệu cổ phiếu cho 9.428 cổ đông, còn lại 1.494 cổ phiếu lẻ sẽ bị hủy bỏ.

Tỷ lệ thực hiện quyền là 100:20, tức cổ đông sở hữu 100 cổ phiếu sẽ được nhận thêm 20 cổ phiếu mới. Tổng giá trị phát hành tính theo mệnh giá gần 3.431,4 tỷ đồng. Nguồn vốn phát hành được lấy từ lợi nhuận lũy kế chưa phân phối và quỹ dự trữ bổ sung vốn điều lệ căn cứ trên Báo cáo tài chính năm 2025 đã kiểm toán của Nam A Bank.

Sau hai phương án nêu trên, Nam A Bank còn kế hoạch tăng vốn cuối cùng trong năm nay đó là chào bán 100 triệu cổ phiếu riêng lẻ cho không quá 100 nhà đầu tư chuyên nghiệp. Cổ phiếu chào bán sẽ bị hạn chế chuyển nhượng trong vòng 1 năm.

Mục đích chào bán nhằm củng cố năng lực tài chính và bổ sung nguồn vốn cho hoạt động kinh doanh của Nam A Bank. Nếu hoàn tất, vốn điều lệ của Nam A Bank sẽ tăng lên mức hơn 22.588 tỷ đồng.

Ở một diễn biến khác, Nam A Bank vừa công bố tài liệu phục vụ Đại hội đồng cổ đông (ĐHĐCĐ) bất thường năm 2026. Theo kế hoạch, đại hội sẽ được tổ chức vào ngày 25/7 để xem xét một số nội dung liên quan đến công tác quản trị, trong đó đáng chú ý là việc bầu bổ sung một thành viên Ban kiểm soát nhiệm kỳ 2026 - 2031.

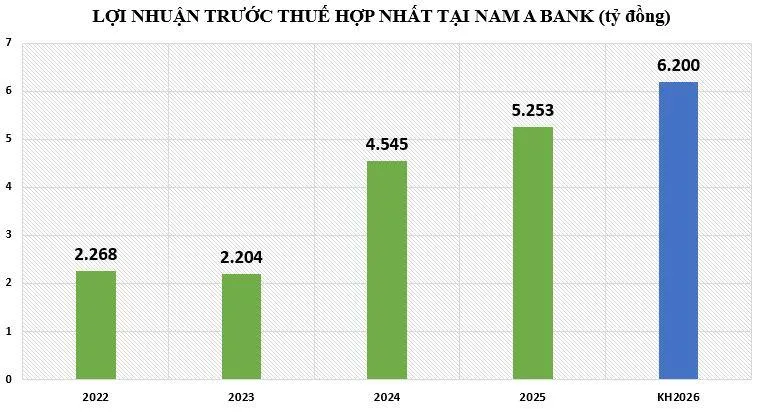

Về hoạt động kinh doanh, năm 2026, Nam A Bank đặt mục tiêu đạt lợi nhuận trước thuế hợp nhất 6.200 tỷ đồng, tăng 18% so với kết quả thực hiện của năm 2025.

Tổng tài sản dự kiến ở mức 480.000 tỷ đồng, tăng 15%; dư nợ cho vay khách hàng cá nhân, tổ chức kinh tế ở mức 240.000 tỷ đồng, tăng 21% (mục tiêu này phụ thuộc vào hạn mức tín dụng của Ngân hàng Nhà nước cấp). Huy động vốn từ cá nhân, tổ chức kinh tế và giấy tờ có giá ở mức 280.000 tỷ đồng, tăng 33% so với năm trước. Tỷ lệ nợ xấu không vượt quá 2,5%.

Theo báo cáo tài chính hợp nhất quý I/2026, trong quý đầu năm 2026, Nam A Bank ghi nhận lợi nhuận trước thuế đạt hơn 1.620 tỷ đồng, tăng trưởng 32,5% so với cùng kỳ năm 2025 và hoàn thành hơn 26% mục tiêu năm; ROE đạt 21,5%, tăng mạnh so với mức 19,3% cùng kỳ; ROA duy trì đà tăng lên mức 1,3%; tỷ lệ chi phí trên thu nhập (CIR) được kiểm soát ở mức 39,2%.

Tính đến ngày 31/3/2026, tổng tài sản tại Nam A Bank ở mức 409.207 tỷ đồng, giảm nhẹ 2% so với đầu năm. Tổng tiền gửi của khách hàng và phát hành giấy tờ có giá đạt hơn 217.000 tỷ đồng. Cho vay khách hàng đạt hơn 201.000 tỷ đồng, tăng 2% so với đầu năm.

Về chất lượng tài sản, Nam A Bank ghi nhận tín hiệu tích cực khi tổng nợ xấu ghi nhận hơn 3.652 tỷ đồng, giảm mạnh so với đầu năm. Tuy nhiên, cơ cấu các nhóm nợ xấu lại cho thấy nhiều điểm đáng chú ý.

Cụ thể, tính đến 31/3/2026, nợ cần chú ý (nhóm 2) giảm mạnh hơn 58% so với đầu năm, từ 2.587 tỷ đồng xuống còn 1.075 tỷ đồng. Đồng thời, nợ nghi ngờ (nợ nhóm 4) cũng giảm mạnh từ 1.550 tỷ đồng xuống còn 647 tỷ đồng và nợ dưới tiêu chuẩn (nợ nhóm 3) giảm từ 262 tỷ đồng xuống 179,7 tỷ đồng.

Tuy nhiên, ở chiều ngược lại, nợ có khả năng mất vốn (nợ nhóm 5) lại tăng 15%, từ 2.447 tỷ đồng lên 2.825 tỷ đồng, chiếm đến 77% tổng nợ xấu của ngân hàng.

Châu Anh