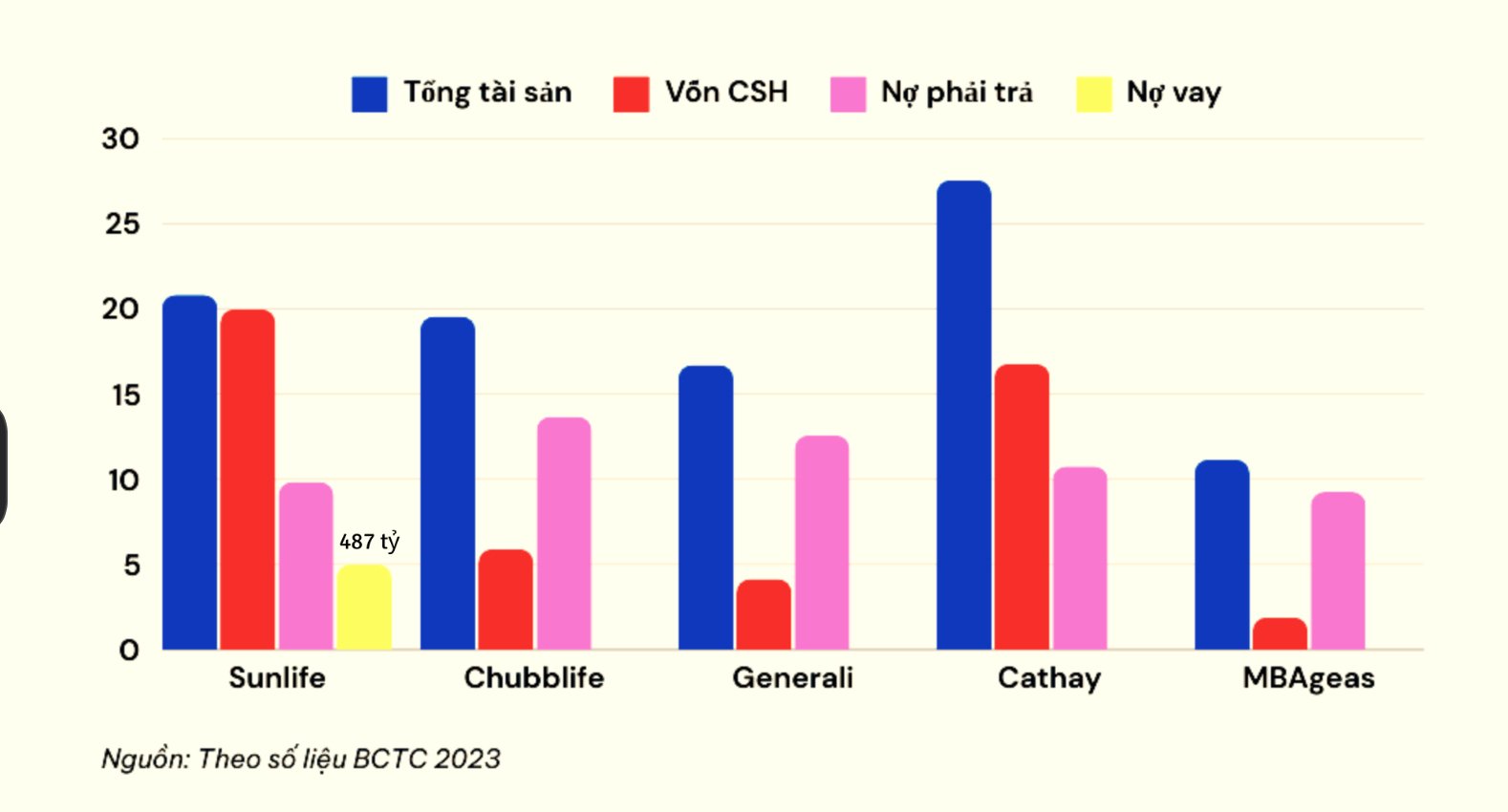

Nợ vay gần 500 tỷ đồng

Theo BCTC của Sun Life năm 2023, nợ phải trả của công ty tăng lên hơn 9.849 tỷ đồng, cao hơn 2.727 tỷ đồng so với năm 2022. Trong đó nợ ngắn hạn phải trả tăng quá gấp 2 lần ở mức 3.204 tỷ đồng, so với cùng kỳ là 1.186 tỷ đồng.

Dự phòng nghiệp vụ ghi nhận tăng thêm 620 tỷ đồng khi đạt mức hơn 6.231 tỷ đồng, trong khi đó tổng chi bồi thường và trả tiền bảo hiểm giảm xuống còn hơn 1.195 tỷ đồng, so với mức cùng kỳ là 1.553 tỷ đồng.

Đáng chú ý, Sun Life phải đi vay ngắn hạn hơn 487 tỷ đồng trong năm 2023. Con số này được cho là khá hiếm hoi trong ngành bảo hiểm nhân thọ, khi gần như chỉ “duy nhất” Sun Life phát sinh khoản vay nợ này.

Theo BCTC mới nhất năm 2023, Sun Life ghi nhận doanh thu thuần hoạt động kinh doanh bảo hiểm gần 4.128 tỷ đồng, giảm 1.045 tỷ đồng, tương đương 20,2% so với năm 2022.

Tổng chi phí hoạt động kinh doanh bảo hiểm giảm 786 tỷ đồng, tương đương 28,5% xuống 1.975 tỷ đồng. Đây là nguyên nhân chính khiến Sun Life dù vẫn lỗ khủng nhưng thua lỗ giảm từ 1.469 tỷ đồng xuống gần 922 tỷ đồng và khoản thuế thu nhập doanh nghiệp 2023 nộp cho nhà nước là 0 đồng.

Số liệu của Sun Life công bố cho thấy, sau 11 năm hoạt động tại Việt Nam, công ty này ghi nhận tổng phí bảo hiểm lên đến 17.047 tỷ đồng nhưng lại thua lỗ triền miên khiến công ty gánh lỗ lũy kế 5.497 tỷ đồng. Chính vì vậy, chi phí thuế thu nhập doanh nghiệp (TNDN) của công ty này vô cùng khiêm tốn, 0 đồng trong 4 năm liên tiếp từ 2020 - 2023. Và suốt thời gian hoạt động tại Việt Nam 11 năm, tổng chi phí thuế TNDN phát sinh tại doanh nghiệp này chưa đến 13 tỷ đồng.

Công ty bảo hiểm “hiếm hoi” đi vay tiền?

Trao đổi với VietnamFinance, TS. Vũ Đình Ánh cho biết, bản chất công ty bảo hiểm là kinh doanh rủi ro, số tiền doanh thu bảo hiểm họ sẽ trích một phần để thanh toán cho các trường hợp xảy ra rủi ro theo hợp đồng bảo hiểm. Mà phần chi phí này nhỏ hơn khá nhiều so với số tiền doanh thu hàng năm. Chính vì vậy, mà các công ty bảo hiểm có nguồn tiền lớn, số tiền này thường sẽ đem đi đầu tư, vừa để bảo toàn vốn, vừa sinh lời.

Với trường hợp này, Bảo hiểm Sun Life có thể chưa thể hiện đúng vai trò của doanh nghiệp bảo hiểm, có những năm như 2021, chi phí lớn hơn cả doanh thu, nên không có khoản tích luỹ nào. Nếu trong thời gian dài như vậy, xét về khía cạnh tài chính có thể coi là không thành công, việc thua lỗ như vậy thì sẽ lấy vốn bù vào, đó là lý do dẫn đến việc Sun Life âm vốn chủ sở hữu gần 5.500 tỷ đồng.

“Cũng có thể công ty họ chấp nhận việc thua lỗ này một thời gian, bỏ vốn ra để mở rộng thị trường, đó là chiến lược kinh doanh riêng của từng công ty, phục vụ cho một mục tiêu kinh doanh khác”, ông Ánh nói thêm.

Có điều, khoản vay thì phải xem Sun Life vay để làm gì, không thể vay để bù lỗ được, bù lỗ chỉ có phương án phù hợp nhất là tăng vốn chủ sở hữu. Theo ông Ánh, việc Sunlife là doanh nghiệp bảo hiểm nhân thọ “hiếm hoi” đi vay tiền, và họ lỗ quá lâu như vậy thì có thể phải đặt dấu hỏi cho vấn đề này.

“Doanh nghiệp nước ngoài, vào Việt Nam được nhà nước tạo điều kiện, mà hoạt động không hiệu quả, lỗ nhiều năm liên tiếp, kể cả mục tiêu kinh doanh của chính họ cũng không đạt, và nhìn trên sự đóng góp thuế của họ cho nền kinh tế Việt Nam”, ông Ánh đặt câu hỏi.

Đồng quan điểm, PGS.TS Đinh Trọng Thịnh cho rằng, gần như các doanh nghiệp bảo hiểm nói chung, trong thời gian vừa qua đều có lãi, và phần chi cho bồi thường rủi ro ít hơn so với doanh thu khá nhiều, nếu mà báo cáo tài chính lỗ nhiều như vậy, còn phải đi vay tiền thì cần xem xét lý do vì sao phải đi vay, bồi thường ra sao, các khoản chi của họ đã hợp lý và “đúng” chưa.

“Nguồn thu rất lớn, trong khi các điều kiện để yêu cầu bồi thường đâu có đơn giản, các điều khoản rất chặt chẽ. Do đó, vấn đề là phải kiểm tra, giám sát, trong đó vai trò quan trọng là của cơ quan quản lý nhà nước, cụ thể là Cục Quản lý Giám sát bảo hiểm, Bộ Tài chính. Nếu phát hiện có vấn đề thì cần phải có biện pháp xử lý theo đúng quy định của nhà nước”, ông Thịnh nhấn mạnh thêm.

Trước đó, trong kết luận thanh tra công bố giữa năm 2023, Bộ Tài chính xác định Sun Life hạch toán các khoản chi phí, doanh thu liên quan đến banca là chi phí được trừ khi xác định thu nhập chịu thuế TNDN năm 2021 chưa đúng quy định pháp luật về kinh doanh bảo hiểm và quy định pháp luật về thuế hơn 600,4 tỷ đồng.

Tổng cục Thuế được giao chỉ đạo Cục Thuế TP.HCM và các đơn vị có liên quan tiến hành đôn đốc, rà soát việc Công ty TNHH Bảo hiểm nhân thọ Sun Life Việt Nam thực hiện kê khai, tuân thủ quy định pháp luật về thuế, hóa đơn đối với các khoản chi nêu tại kết luận thanh tra; qua đó tiến hành xử lý đối với các hành vi vi phạm hành chính thuế, hóa đơn (nếu có) và hướng dẫn, xử lý các trường hợp tương tự.