Một mặt, cơ quan điều hành vẫn hướng tới mục tiêu ổn định và giảm chi phí vốn cho nền kinh tế. Mặt khác, áp lực huy động vốn đang gia tăng khi tín dụng tăng nhanh hơn tiền gửi, buộc một bộ phận ngân hàng phải nâng lãi suất thực trả, tăng ưu đãi hoặc cạnh tranh mạnh hơn ở các kỳ hạn trung và dài.

Trong bối cảnh đó, việc Agribank chưa điều chỉnh lãi suất có thể phản ánh lợi thế tương đối về quy mô, mạng lưới và khả năng tiếp cận nguồn tiền gửi ổn định của một ngân hàng lớn.

Lãi suất 6%/năm không còn thấp nếu nhìn từ nhóm ngân hàng lớn

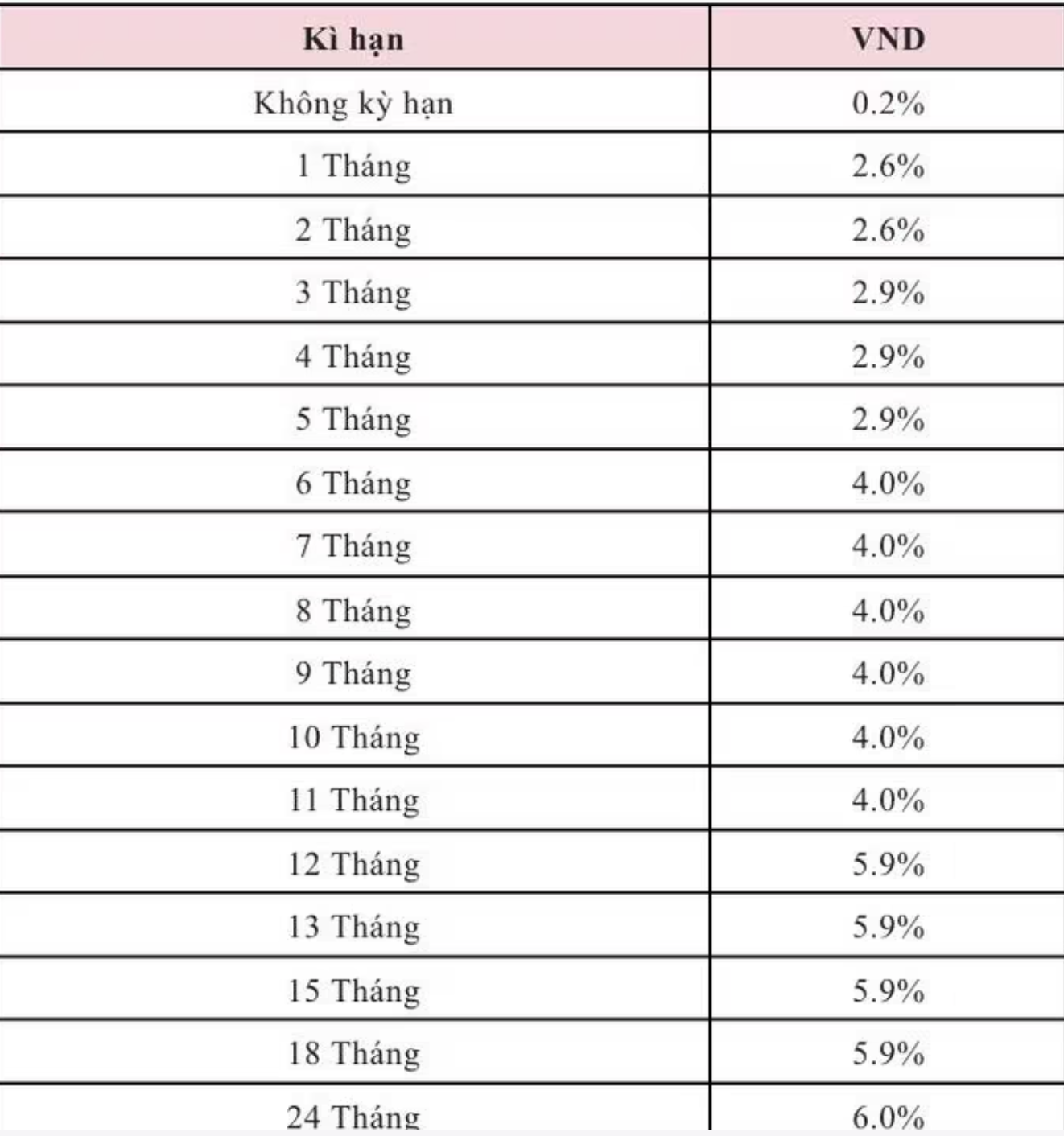

Theo biểu niêm yết tháng 7/2026, Agribank áp dụng lãi suất từ 2,6% đến 6%/năm đối với khách hàng cá nhân gửi tiền kỳ hạn 1–24 tháng.

Cụ thể, kỳ hạn 1–2 tháng ở mức 2,6%/năm; 3–5 tháng là 2,9%/năm; 6–11 tháng đạt 4%/năm; 12–18 tháng lên 5,9%/năm; và kỳ hạn 24 tháng đạt 6%/năm – cao nhất trong biểu niêm yết.

Biểu lãi suất chính thức của Agribank hiện cũng thể hiện các mức ngắn hạn như 1–2 tháng là 2,6%/năm và 3 tháng là 2,9%/năm.

Điểm đáng chú ý nằm ở “độ dốc” của đường cong lãi suất. Khoảng cách từ 4%/năm ở nhóm 6–11 tháng lên 5,9%/năm ở nhóm 12–18 tháng là khá lớn. Điều này cho thấy chính sách giá vốn đang tạo động lực rõ rệt để người gửi tiền kéo dài kỳ hạn.

Dưới góc độ quản trị ngân hàng, đây là một tín hiệu quan trọng: nguồn vốn dài hơn đang được định giá cao hơn đáng kể so với vốn ngắn hạn.

Vì sao Agribank giữ nguyên lãi suất khi thị trường bắt đầu nóng?

Đầu năm 2026, mặt bằng huy động từng có giai đoạn giảm khá rõ. Theo Viện Chiến lược và Chính sách kinh tế – tài chính thuộc Bộ Tài chính, từ tháng 4 đến đầu tháng 5, xu hướng giảm lãi suất lan rộng; khoảng 42 ngân hàng đã thực hiện giảm lãi suất vào đầu tháng 5.

Nhưng sang cuối tháng 6 và đầu tháng 7, bức tranh đã thay đổi.

Một số ngân hàng bắt đầu tăng ưu đãi huy động, trong khi thị trường xuất hiện mức lãi suất thực nhận cao hơn đáng kể biểu niêm yết thông thường. Các nguồn thị trường đầu tháng 7 ghi nhận xu hướng tăng ưu đãi và cạnh tranh tiền gửi trở lại; một số mức cao được công bố hoặc phản ánh trên thị trường lên tới 8–9%/năm tùy điều kiện, quy mô tiền gửi và sản phẩm.

Trong khi đó, mặt bằng niêm yết 12 tháng tại một số ngân hàng đã lên quanh 6,9–7%/năm.

Vì vậy, việc Agribank giữ mức tối đa 6%/năm cho thấy ngân hàng chưa tham gia mạnh vào cuộc đua tăng giá vốn. Điều này có thể xuất phát từ ba yếu tố: nền tiền gửi lớn và tương đối ổn định; mạng lưới rộng tạo lợi thế tiếp cận dòng tiền dân cư; và yêu cầu kiểm soát chi phí vốn để duy trì khả năng hỗ trợ lãi suất cho vay.

Tác động tới người gửi tiền: Kỳ hạn dài đang hấp dẫn hơn

Với người gửi tiết kiệm, mức 5,9%/năm cho kỳ hạn 12–18 tháng và 6%/năm cho kỳ hạn 24 tháng tạo ra chênh lệch đáng kể so với kỳ hạn 6–11 tháng chỉ 4%/năm.

Điều này đồng nghĩa người gửi tiền đang được “thưởng” khá rõ nếu chấp nhận khóa vốn lâu hơn.

Tuy nhiên, trong bối cảnh cạnh tranh huy động có dấu hiệu trở lại, gửi toàn bộ tiền vào kỳ hạn 24 tháng chưa chắc là lựa chọn tối ưu cho mọi khách hàng. Nếu lãi suất thị trường tiếp tục tăng trong nửa cuối năm, người gửi tiền khóa lãi suất quá sớm có thể bỏ lỡ mức sinh lời tốt hơn.

Với dòng tiền cần linh hoạt, chiến lược chia nhỏ thành nhiều kỳ hạn có thể phù hợp hơn việc dồn toàn bộ vào một kỳ hạn dài.

Việc Agribank giữ nguyên lãi suất tháng 7 không đơn thuần là một thông tin “không điều chỉnh biểu lãi suất”. Trong bối cảnh hiện nay, đây có thể xem là tín hiệu cho thấy một ngân hàng lớn vẫn đủ dư địa duy trì ổn định giá vốn, ngay khi cạnh tranh huy động trên thị trường bắt đầu xuất hiện trở lại.