Trong 9 tháng đầu năm 2023, rất nhiều ngân hàng công bố báo cáo tài chính quý 3/2023 với nhiều chỉ tiêu kinh doanh đi lùi. Ngân hàng TMCP Á Châu (ACB) là một trong những điểm sáng hiếm hoi khi lợi nhuận tăng trưởng dương và vượt mốc 10.000 tỷ đồng.

Thế nhưng, ACB lại chứng kiến Thu nhập lãi có tốc độ tăng mạnh hơn tín dụng và nợ xấu tăng siêu tốc. Điển hình tổng nợ của ACB là 581.684 tỷ đồng (tiền gửi của khách hàng 445.499 tỷ đồng), trong khi vốn chủ sở hữu là 66.825 tỷ đồng, như vậy nợ cao gấp 8,7 lần vốn.

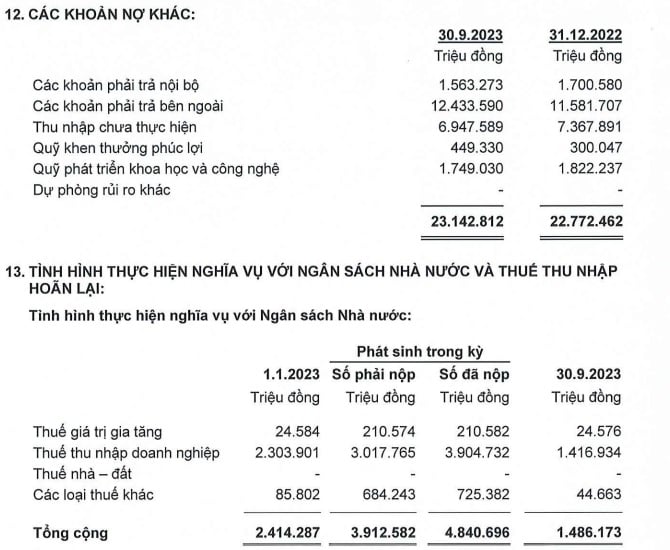

Tính đến ngày 30/9, mục các khoản nợ khác của ACB cũng có con số cao ngất ngưởng 23.142 tỷ đồng. Trong khi đó, ACB ghi nhận tình hình thực hiện nghĩa vụ với ngân sách nhà nước (Thuế thu nhập doanh nghiệp, thuế VAT, các loại thuế khác) là 1.486 tỷ đồng.

Lợi nhuận tăng

Theo báo cáo hợp nhất quý 3/2023, trong kỳ, ACB ghi nhận Thu nhập lãi và các thu nhập tương tự đạt 13.024 tỷ đồng, tăng 2.704 tỷ đồng, tương đương 26,2% so với quý 2/2022; lũy kế 9 tháng đầu năm tăng 11.039 tỷ đồng, tương đương 38,3% so với cùng kỳ năm trước.

Trong khi đó, chỉ tiêu Cho vay khách hàng chỉ tăng 35.785 tỷ đồng, tương đương 8,8% lên 444.641 tỷ đồng. Như vậy có thể thấy Thu nhập lãi và các thu nhập tương tự (phần lớn đến từ lãi cho vay) tại ACB lại có tốc độ tăng mạnh gấp 4,4 lần tín dụng dù trong thời gian dài Chính phủ và Ngân hàng Nhà nước liên tục yêu cầu hệ thống ngân hàng thương mại giảm lãi suất cho vay để hỗ trợ doanh nghiệp và nền kinh tế.

Cùng với thu nhập lãi, nhiều thu nhập khác cũng tăng trưởng khá mạnh. Lãi thuần từ hoạt động ngoại hối trong quý 3 tăng từ 95,8 tỷ đồng lên 316 tỷ đồng, lũy kế 9 tháng tăng từ 544 tỷ đồng lên 1.081 tỷ đồng; lãi thuần từ mua bán chứng khoán kinh doanh đạt 67,8 tỷ đồng, lũy kế 9 tháng đạt 182 tỷ đồng, cải thiện mạnh so với các khoản thua lỗ trước đó; lãi thuần từ mua bán chứng khoán đầu tư trong 9 tháng tăng từ 23,4 tỷ đồng lên 1.289 tỷ đồng.

Dịch vụ là hoạt động hiếm hoi tăng trưởng âm. Lãi thuần từ hoạt động này trong quý 3 giảm từ 867 tỷ đồng xuống 764 tỷ đồng; lũy kế 9 tháng giảm từ 2.599 tỷ đồng xuống 2.195 tỷ đồng.

Nhiều khoản lợi nhuận tăng mạnh nhưng chi phí hoạt động lại điều chỉnh nhẹ, tăng 342 tỷ đồng, tương đương 13,5% trong quý 3 lên 2.868 tỷ đồng; lũy kế 9 tháng đạt 7.861 tỷ đồng, tăng 320 tỷ đồng, tương đương 4,2%.

Vì vậy, lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng trong quý 3 đạt 5.556 tỷ đồng, tăng 991 tỷ đồng, tương đương 21,7%; lũy kế 9 tháng đạt 16.507 tỷ đồng, tăng 3.184 tỷ đồng, tương đương 23,9%.

Trong kỳ, ACB mạnh tay cho dự phòng. Chi phí dự phòng rủi ro tín dụng tăng 430,6 tỷ đồng, tương đương 476% lên 521 tỷ đồng; lũy kế 9 tháng đạt 1.483 tỷ đồng, tăng 1.303 tỷ đồng, tương đương 724%.

Kết quả là lợi nhuận sau thuế quý 3/2023 của ACB tăng 451 tỷ đồng, tương đương 12,6% lên 4.038 tỷ đồng; lũy kế 9 tháng đầu năm đạt 12.038 tỷ đồng, tăng 1.220 tỷ đồng, tương đương 11,3% so với cùng kỳ năm trước.

Nợ xấu tăng mạnh gấp 7 lần lợi nhuận

Như đã nêu trên, chi phí dự phòng rủi ro tín dụng trong 9 tháng đầu năm tại ACB tăng tới 724%. Nguyên nhân là do nợ xấu tăng rất mạnh.

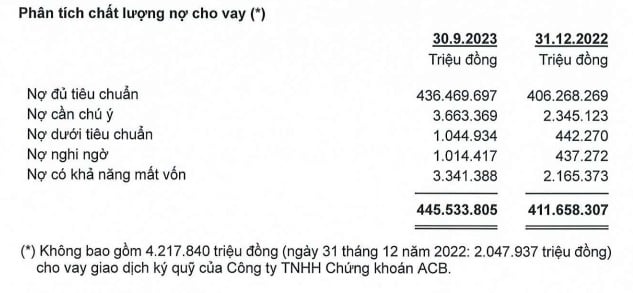

Tại ngày 30/9/2023, tổng nợ xấu của ACB là gần 5.400 tỷ đồng, tăng 2.356 tỷ đồng, tương đương 77,4% so với cuối năm 2022, chiếm 1,21% tổng dư nợ tín dụng. Tỷ lệ nợ xấu tăng 63,5%.

Như vậy, nợ xấu có tốc độ tăng mạnh gấp 7 lần lợi nhuận sau thuế.

Trong đó, nợ có khả năng mất vốn tăng 1.176 tỷ đồng, tương đương 54,3% lên 3.341 tỷ đồng. Nợ dưới tiêu chuẩn tăng từ 442 tỷ đồng lên 1.045 tỷ đồng. Nợ nghi ngờ tăng từ 437 tỷ đồng lên 1.014 tỷ đồng.

Đáng chú ý, trước đó, tại ĐHĐCĐ thường niên diễn ra giữa tháng 4/2023, ông Từ Tiến Phát, Tổng giám đốc ACB chia sẻ về mục tiêu nợ xấu: “Năm nay thực sự khó khăn. Điều mà chúng tôi quan tâm nhất là nợ xấu của khách hàng ở các ngân hàng khác có thể ảnh hưởng thế nào đến ACB. Chúng tôi cố gắng khống chế dưới 1%”.

Tăng cường tuyển dụng

Tại ngày 30/9/2023, toàn hệ thống ACB có 13.404 người, tăng 369 người, tương đương 3,1% so với cuối năm 2022.

Cùng với tăng cường tuyển dụng, ACB tăng lương cho người lao động. Chi lương và phụ cấp trong 9 tháng đầu năm đạt 1.669 tỷ đồng, tăng nhẹ so với 1.527 tỷ đồng cùng kỳ năm trước. Như vậy, trung bình mỗi người lao động tại ACB được trả 125 triệu đồng/người/9 tháng, tương đương 13,8 triệu đồng/người/tháng.

Với mức chi 13,8 triệu đồng/người/tháng, ACB lẽ ra đã là một trong những ngân hàng trả lương thấp nhất hệ thống. Tuy nhiên, trên thực tế, ACB còn có khoản “Chi khác” thậm chí còn lớn hơn lương.

Cụ thể, trong 9 tháng đầu năm, ACB dành 2.496 tỷ đồng để “Chi khác cho nhân viên”. Trung bình, mỗi nhân sự ACB được trả 186 triệu đồng/người/9 tháng, tương đương 20,7 triệu đồng/người/tháng.

Như vậy, thu nhập bình quân mỗi tháng của người lao động ACB có thể lên đến 34,5 triệu đồng.